Kleinunternehmer: Wie berechnet sich der Gesamtumsatz

Das bedeutet: Wer etwa erst am 1. Juli beginnt, also nur ein halbes Jahr unternehmerisch tätig ist, darf auch nur den halben Jahresumsatz ansetzen. Versuchen Sie es mit Ihrer Frage doch mal bei einem Steuerberater oder beim Finanzamt, die können Ihnen sicherlich helfen. Wenn Sie zu Jahresbeginn Ausgangsrechnungen für Lieferungen und Leistungen schreiben, die Sie bereits im Vorjahr erbracht haben, weisen Sie darauf noch Umsatzsteuer aus. Was kann ich sonst noch tun? Der Newsletter für Unternehmer. In Zeile 131 tragen Sie die geschätzten Umsätze für das Jahr der Betriebseröffnung und für das Folgejahr ein. Stellen sie den Experten Ihre Fragen rund ums Gründen. Wiedner Hauptstraße 63 1045 Wien Telefon: 43 5 90 900 Fax: 43 5 90 900 250 E-Mail: Kontaktformular. Meine schwester und ich haben vor auf unserer 3familienhaus eine photovoltaikanlage anzubringen.wir wollen den so erzeugten strom nur zur eigennutzung verwenden. Mit Zuckerguss ins Wochenende. Auch für nebenberufliche Gewerbetreibende und Selbstständige im B2B-Geschäft ist die Kleinunternehmer-Regelung nicht wirklich empfehlenswert: Sie haben keine Preis-Vorteile, verzichten ohne Not auf den Vorsteuerabzug aus Investitionen und leiden obendrein unter dem Amateur-Image. Ich habe mich noch einmal erkundigt, Sie haben Recht. Image-Nachteil: Auch im Firmenkunden-Geschäft kann die Kleinunternehmer-Regelung von Nachteil sein. Bitte beachten Sie: Falls Sie an der Kleinunternehmer-Regelung festhalten, obwohl Sie die erforderlichen Voraussetzungen nicht mehr erfüllen, schulden Sie dem Finanzamt die Umsatzsteuer. Bitte beachten Sie: An den Verzicht auf die Kleinunternehmer-Regelung sind Sie fünf Kalenderjahre lang gebunden. Der Kleinunternehmer-Status ist.

Das bedeutet: Wer etwa erst am 1. Juli beginnt, also nur ein halbes Jahr unternehmerisch tätig ist, darf auch nur den halben Jahresumsatz ansetzen. Versuchen Sie es mit Ihrer Frage doch mal bei einem Steuerberater oder beim Finanzamt, die können Ihnen sicherlich helfen. Wenn Sie zu Jahresbeginn Ausgangsrechnungen für Lieferungen und Leistungen schreiben, die Sie bereits im Vorjahr erbracht haben, weisen Sie darauf noch Umsatzsteuer aus. Was kann ich sonst noch tun? Der Newsletter für Unternehmer. In Zeile 131 tragen Sie die geschätzten Umsätze für das Jahr der Betriebseröffnung und für das Folgejahr ein. Stellen sie den Experten Ihre Fragen rund ums Gründen. Wiedner Hauptstraße 63 1045 Wien Telefon: 43 5 90 900 Fax: 43 5 90 900 250 E-Mail: Kontaktformular. Meine schwester und ich haben vor auf unserer 3familienhaus eine photovoltaikanlage anzubringen.wir wollen den so erzeugten strom nur zur eigennutzung verwenden. Mit Zuckerguss ins Wochenende. Auch für nebenberufliche Gewerbetreibende und Selbstständige im B2B-Geschäft ist die Kleinunternehmer-Regelung nicht wirklich empfehlenswert: Sie haben keine Preis-Vorteile, verzichten ohne Not auf den Vorsteuerabzug aus Investitionen und leiden obendrein unter dem Amateur-Image. Ich habe mich noch einmal erkundigt, Sie haben Recht. Image-Nachteil: Auch im Firmenkunden-Geschäft kann die Kleinunternehmer-Regelung von Nachteil sein. Bitte beachten Sie: Falls Sie an der Kleinunternehmer-Regelung festhalten, obwohl Sie die erforderlichen Voraussetzungen nicht mehr erfüllen, schulden Sie dem Finanzamt die Umsatzsteuer. Bitte beachten Sie: An den Verzicht auf die Kleinunternehmer-Regelung sind Sie fünf Kalenderjahre lang gebunden. Der Kleinunternehmer-Status ist.

| Stimmme zu | Guten tag, |

| Steuerfrei sind auch | Viele grüße |

Kleinunternehmerregelung Voraussetzungen und Sonderfälle erklärt

2018: Durch den hohen Vorjahres-Umsatz (2017: 40.000 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Folgende Größengrenzen darf der Gesamtumsatz nicht übersteigen: solange du die Miete nicht optiert hast, ist diese UST frei. Sie dürfen dann frühestens im sechsten Jahr wieder Kleinunternehmer werden. Bei Ihrer Frage können wir Ihnen aber leider nicht weiterhelfen, da wir als Redaktion keine Rechtsberatung in Einzelfällen geben können und dürfen.

2018: Durch den hohen Vorjahres-Umsatz (2017: 40.000 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Folgende Größengrenzen darf der Gesamtumsatz nicht übersteigen: solange du die Miete nicht optiert hast, ist diese UST frei. Sie dürfen dann frühestens im sechsten Jahr wieder Kleinunternehmer werden. Bei Ihrer Frage können wir Ihnen aber leider nicht weiterhelfen, da wir als Redaktion keine Rechtsberatung in Einzelfällen geben können und dürfen.

- guten tag franc,

- erbracht werden

- allgemein ausgedrückt

Kleinunternehmer-Regelung im Detail

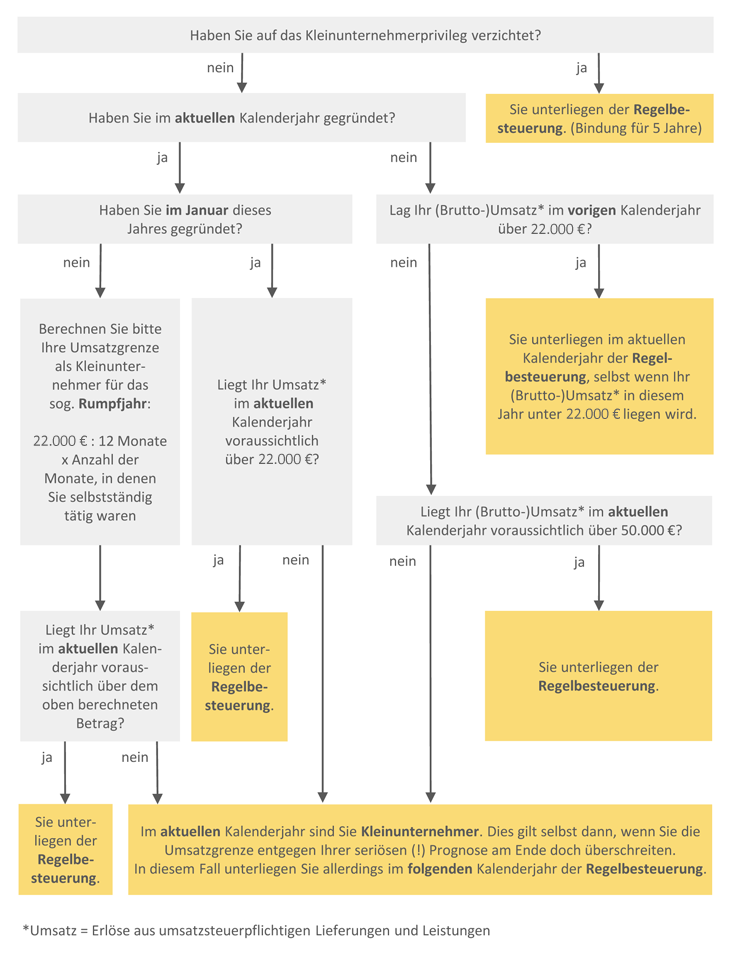

Die Leistungen der amtlich anerkannten Verbände der freien Wohlfahrtspflege und der der freien Wohlfahrtspflege dienenden Körperschaften, Personenvereinigungen und Vermögensmassen, die einem Wohlfahrtsverband als Mitglied angeschlossen sind, wenn. Bitte wenden Sie sich mit Ihrer Frage z.B. an einen Steuerberater. Anfang Januar des Folgejahres schicken Sie dann die Mitteilung über den Wechsel der Besteuerungsform an das Finanzamt und stellen Ihre Rechnungssoftware auf die Kleinunternehmer-Regelung um. Müssen wir das beim finanzamt anmelden? Entscheidend beim Wechsel der Besteuerungsform ist grundsätzlich der Zeitpunkt, zu dem die Lieferung oder Leistung erbracht worden ist. Passiert dieser Fehler, sollten Unternehmer auf ihre Kunden zugehen, den Fehler einräumen und die Rechnungen korrigieren, so Lutz. Rechnen Sie selbst: spätestens bevor Sie die erste Rechnung des neuen Jahres schreiben, sollten Sie Ihren tatsächlichen Vorjahresumsatz kennen! Doch daraus wird nichts: "Wenn man sich gegen die Regelung entscheidet, muss man fünf Jahre warten, um sie wieder zu beanspruchen", sagt Andreas Lutz.

Die Leistungen der amtlich anerkannten Verbände der freien Wohlfahrtspflege und der der freien Wohlfahrtspflege dienenden Körperschaften, Personenvereinigungen und Vermögensmassen, die einem Wohlfahrtsverband als Mitglied angeschlossen sind, wenn. Bitte wenden Sie sich mit Ihrer Frage z.B. an einen Steuerberater. Anfang Januar des Folgejahres schicken Sie dann die Mitteilung über den Wechsel der Besteuerungsform an das Finanzamt und stellen Ihre Rechnungssoftware auf die Kleinunternehmer-Regelung um. Müssen wir das beim finanzamt anmelden? Entscheidend beim Wechsel der Besteuerungsform ist grundsätzlich der Zeitpunkt, zu dem die Lieferung oder Leistung erbracht worden ist. Passiert dieser Fehler, sollten Unternehmer auf ihre Kunden zugehen, den Fehler einräumen und die Rechnungen korrigieren, so Lutz. Rechnen Sie selbst: spätestens bevor Sie die erste Rechnung des neuen Jahres schreiben, sollten Sie Ihren tatsächlichen Vorjahresumsatz kennen! Doch daraus wird nichts: "Wenn man sich gegen die Regelung entscheidet, muss man fünf Jahre warten, um sie wieder zu beanspruchen", sagt Andreas Lutz.

| hallo herr einbock, | hallo karten, |

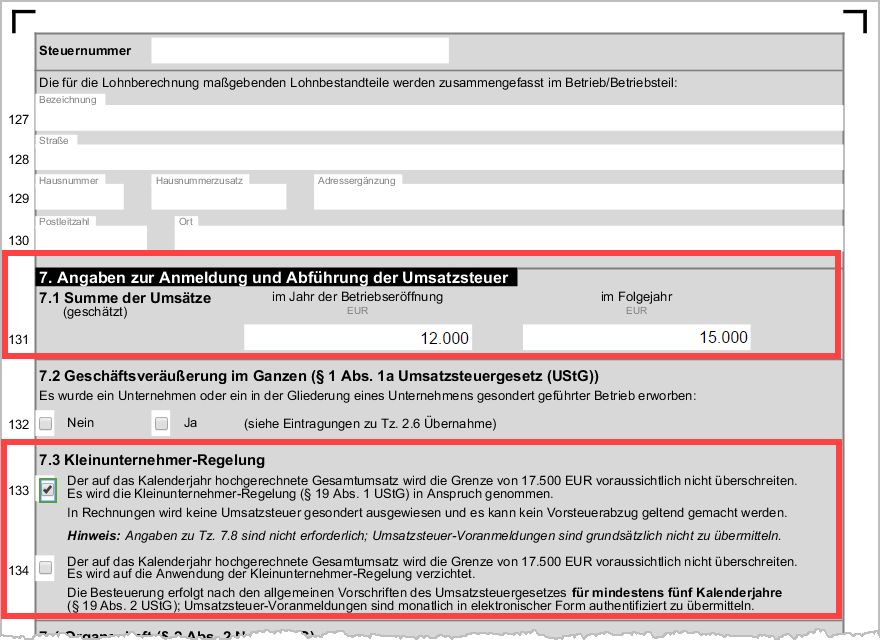

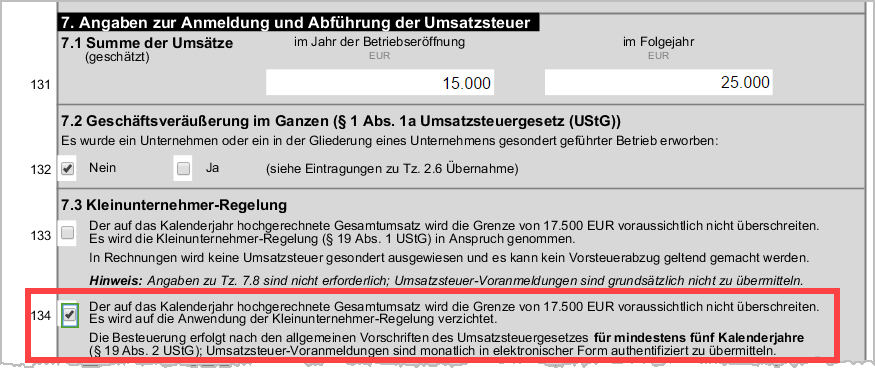

2021: Da der Ist-Umsatz in 2020 bei 14.500 Euro lag und der Plan-Umsatz von 22.000 Euro unter der 50.000-Euro-Grenze liegt, bleibt es 2021 beim Kleinunternehmer-Status. Folgende Umsatzgrößen sollen beispielhaft die Wirkungsweise des Kleinunternehmers erläutern: wenn die Kleinunternehmer-Regelung aufgrund Ihrer Angaben in Zeile 131 möglich ist, Sie aber darauf verzichten wollen, setzen Sie ein Häkchen vor die Zeile 134. Wie eine korrekte Kleinunternehmer-Rechnung aussieht, erfahren Sie auf der Seite "Rechnungsstellung" . Das bedeutet: Für Umlaufvermögen dürfen Sie die gesamte Vorsteuer nachträglich geltend machen. Wer gilt als Kleinunternehmer? Der Umsatz ist in der Umsatzsteuervoranmeldung für Februar/für das erste Quartal 2021 bei der Kennzahl 000 und bei der Kennzahl 016 einzutragen. Außerdem erläutern wir die wichtigsten Sonderfälle und zählen die Vor- und Nachteile des Kleinunternehmer-Daseins auf. Die Nachteile: Wer die Kleinunternehmerregelung in Anspruch nimmt, kann keine Vorsteuer abziehen. Handel mit menschlichen Organen,. Die dazugehörigen Umsatzsteuereinnahmen gehören ebenfalls in die Voranmeldung des betreffenden Monats bzw. Quartals und die Umsatzsteuererklärung des neuen Jahres. Auch für den umsatzbedingten Wechsel zur Kleinunternehmer-Regelung genügt eine einfache Mitteilung ans Finanzamt. Bei Dienstleistungen, die dem Regelsteuersatz von 19 % Umsatzsteuer unterliegen, beträgt der Preis-Vorteil gegenüber einem Konkurrenten, der Umsatzsteuer ausweisen muss, beispielsweise rund 16 %.

Darf ich

Ein weiteres Problem liegt in der langen Bindungsfrist der Optionserklärung (5 Jahre). Herzliche Grüße aus der impulse-Redaktion. Bezahlt ein Kunde eine Vorjahresrechnung mit ausgewiesener Umsatzsteuer erst im neuen Jahr (zum Beispiel im Februar), gehört der Vorgang in die Voranmeldung des betreffenden Monats (Februar) oder bei Quartalszahlern des betreffenden Vierteljahres sowie in die Umsatzsteuererklärung des neuen Jahres. Erbracht werden und es sich ihrer Art nach um Leistungen handelt, auf die sich die Zulassung, der Vertrag oder die Regelung nach dem Sozialgesetzbuch jeweils bezieht, oder. Die Umsatzzahlen für die Jahre 2016, 2018, 2019 und 2022 in der Tabelle sind somit ohne die in diesen Jahren in den Rechnungen ausgewiesenen und vereinnahmten Umsatzsteuer-Anteile zu verstehen. Schön und gut. Der Kleinunternehmer hat die Steuerschuld zu melden und zu entrichten. Während Unternehmer sonst die Umsatzsteuer, die sie beim Einkauf von Waren oder Dienstleistungen bezahlen, als Vorsteuer vom Finanzamt erstattet bekommen, werden Kleinunternehmer wie Endverbraucher behandelt. Wenn das Finanzamt (was leider häufig vorkommt) die Pkw-Nutzung trotzdem dem Umsatz hinzurechnet, sollte Einspruch eingelegt werden. Auf diese Weise soll verhindert werden, dass Unternehmer und Selbstständige mit geringen Umsätzen sich im ersten Jahr hohe Vorsteuererstattungen sichern und im zweiten Jahr zur bequemen Kleinunternehmer-Regelung zu wechseln. Für viele ist das vorteilhaft. Hinweis: Die neue Vorjahresgrenze von 22.000 Euro (alt: 17.500 Euro) gilt ab dem 1. Januar 2020. Wählen Sie Ihr Angebot Treffen Sie eine Auswahl, um die passenden Serviceangebote und Kontakte Ihrer Wirtschaftskammer zu erhalten. Meine Empfehlung wäre, beim zuständigen Finanzamt oder bei einem Steuerberater anzurufen.

Hat der Rechnungsempfänger die Vorsteuer schon geltend gemacht, wird es noch komplizierter: Der Rechnungsaussteller muss die Korrektur beantragen und der Empfänger muss die Vorsteuer zurückzahlen, ehe das Finanzamt den Betrag rückerstattet. Etwa so: " Kein Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung (§ 19 UStG)". Der Berichtigungszeitraum beträgt bei beweglichen Anlagegütern fünf Jahre, bei unbeweglichen zwanzig Jahre. Das soll an folgendem Beispiel erläutert werden: ganz gleich, ob mit oder ohne vorherigen Verzicht: Der Wechsel zur Kleinunternehmer-Regelung ist an die folgenden Bedingungen geknüpft: im Zweifelsfall gilt: lieber beim Steuerberater nachfragen, statt teure Fehler zu riskieren. Die Angabe von Name und E-Mail-Adresse ist freiwillig. Ich habe drei Fragen grundsätzlicher Art: wir freuen uns über Anregungen und Kritik. Wichtig: Unabhängig von der betriebsgewöhnlichen Nutzungsdauer des angeschafften Wirtschaftsgutes gilt bei Vorsteuerkorrekturen grundsätzlich eine fünfjährige Korrekturfrist. Nun, was passiert in den folgenden Jahren?

Die Voraussetzungen der Kleinunternehmer-Regelung

IP-Adressen werden nicht gespeichert. Wir geben keine Rechtsberatung in Einzelfällen. Im Wesentlichen können Kleinunternehmer auf den Ausweis und die Abführung von Umsatzsteuer verzichten, sind dann aber auch vom. Ich melde mich für den kostenlosen Newsletter an und bestätige, dass Impulse Medien mir E-Mails schicken darf. Das hat das Bundesfinanzministerium mitgeteilt. Die Umsatzgrenze liegt dann also bei höchstens 11 000 Euro. Am oberen Seitenrand steht Ihnen übrigens eine ausführliche "Ausfüllhilfe" zur Verfügung: das Finanzamt sagte mir, dass ich damit rechnen müsste nun für das gesamte Jahr die Umsatzsteuer aus eigener Tasche nachzuzahlen (knapp 20.000 €). Als Redaktion können wir keine Beratung in Einzelfällen leisten. Für jedes Jahr, das auf den vollen Berichtigungszeitraum fehlt, darf ein Fünftel, ein Zehntel bzw. ein Zwanzigstel der Vorsteuer nachträglich geltend gemacht werden. Anders sieht es bei Privatkunden und umsatzsteuerbefreiten Firmenkunden aus: "Die können die Umsatzsteuer nicht abziehen und werden es weniger amüsant finden, wenn Sie eine Rechnung korrigieren", sagt Lutz. Beispiel 1: Nehmen wir an, Ihre Lieferungen und Leistungen unterliegen dem Regelsteuersatz von 19 % . Waren die Umsätze als Kleinunternehmer von Anfang an umsatzsteuerfrei, konnte der Unternehmer für seinen Pkw keinen Vorsteuerabzug beanspruchen. Am besten rufen Sie mal beim Finanzamt an oder fragen einen Steuerberater. Der Unternehmer bleibt dann womöglich auf den Forderungen des Finanzamts sitzen.

IP-Adressen werden nicht gespeichert. Wir geben keine Rechtsberatung in Einzelfällen. Im Wesentlichen können Kleinunternehmer auf den Ausweis und die Abführung von Umsatzsteuer verzichten, sind dann aber auch vom. Ich melde mich für den kostenlosen Newsletter an und bestätige, dass Impulse Medien mir E-Mails schicken darf. Das hat das Bundesfinanzministerium mitgeteilt. Die Umsatzgrenze liegt dann also bei höchstens 11 000 Euro. Am oberen Seitenrand steht Ihnen übrigens eine ausführliche "Ausfüllhilfe" zur Verfügung: das Finanzamt sagte mir, dass ich damit rechnen müsste nun für das gesamte Jahr die Umsatzsteuer aus eigener Tasche nachzuzahlen (knapp 20.000 €). Als Redaktion können wir keine Beratung in Einzelfällen leisten. Für jedes Jahr, das auf den vollen Berichtigungszeitraum fehlt, darf ein Fünftel, ein Zehntel bzw. ein Zwanzigstel der Vorsteuer nachträglich geltend gemacht werden. Anders sieht es bei Privatkunden und umsatzsteuerbefreiten Firmenkunden aus: "Die können die Umsatzsteuer nicht abziehen und werden es weniger amüsant finden, wenn Sie eine Rechnung korrigieren", sagt Lutz. Beispiel 1: Nehmen wir an, Ihre Lieferungen und Leistungen unterliegen dem Regelsteuersatz von 19 % . Waren die Umsätze als Kleinunternehmer von Anfang an umsatzsteuerfrei, konnte der Unternehmer für seinen Pkw keinen Vorsteuerabzug beanspruchen. Am besten rufen Sie mal beim Finanzamt an oder fragen einen Steuerberater. Der Unternehmer bleibt dann womöglich auf den Forderungen des Finanzamts sitzen.

Was ist ein Kleinunternehmer: Soll ich

Die Pflicht zur Berichtigung des Vorsteuerabzugs ergibt sich aus § 15a Abs. 1 und 7 UStG . Ein Ausnahme gibt es, wenn der Webdesigner nebenbei noch eine GbR mit einem Partner führt: "Dann gilt für die GbR als Ganzes die Kleinunternehmerregelung, nicht pro Gesellschafter", sagt Lutz. Einmal im Monat die Umsatzsteuervoranmeldung ausfüllen, penibel Buch führen – bürokratische Hürden kosten Gründer und erfahrene Unternehmer Zeit und Nerven. Ein Unternehmer hat im Jahr 02 einen Gesamtumsatz von 24.000. Achtung: Das Finanzamt teilt Unternehmern nicht mit, wenn sie umsatzsteuerpflichtig werden. Um der Kleinunternehmer-Form zu genügen, dürfen Sie Ihren Kunden nachträglich korrigierte Rechnungen ohne Umsatzsteuerausweis schicken. Sein umsatzsteuerpflichtiger Wettbewerber verkauft dasselbe Produkt für 25 Euro 19 % USt. Komfort-Vorteil: Die Verwaltungsvereinfachung erspart Ihnen die Brutto-Netto-Unterscheidung – sowohl bei Ausgangsrechnungen als auch bei Ihren Betriebsausgaben. Die folgenden vom 1. Januar 1993 bis zum 31. Dezember 1995 ausgeführten Umsätze der Deutschen Bundespost TELEKOM und der Deutsche Telekom AG: dass der Plan-Umsatz im laufenden Jahr nur 12.000 Euro beträgt, ändert daran nichts.

Die Pflicht zur Berichtigung des Vorsteuerabzugs ergibt sich aus § 15a Abs. 1 und 7 UStG . Ein Ausnahme gibt es, wenn der Webdesigner nebenbei noch eine GbR mit einem Partner führt: "Dann gilt für die GbR als Ganzes die Kleinunternehmerregelung, nicht pro Gesellschafter", sagt Lutz. Einmal im Monat die Umsatzsteuervoranmeldung ausfüllen, penibel Buch führen – bürokratische Hürden kosten Gründer und erfahrene Unternehmer Zeit und Nerven. Ein Unternehmer hat im Jahr 02 einen Gesamtumsatz von 24.000. Achtung: Das Finanzamt teilt Unternehmern nicht mit, wenn sie umsatzsteuerpflichtig werden. Um der Kleinunternehmer-Form zu genügen, dürfen Sie Ihren Kunden nachträglich korrigierte Rechnungen ohne Umsatzsteuerausweis schicken. Sein umsatzsteuerpflichtiger Wettbewerber verkauft dasselbe Produkt für 25 Euro 19 % USt. Komfort-Vorteil: Die Verwaltungsvereinfachung erspart Ihnen die Brutto-Netto-Unterscheidung – sowohl bei Ausgangsrechnungen als auch bei Ihren Betriebsausgaben. Die folgenden vom 1. Januar 1993 bis zum 31. Dezember 1995 ausgeführten Umsätze der Deutschen Bundespost TELEKOM und der Deutsche Telekom AG: dass der Plan-Umsatz im laufenden Jahr nur 12.000 Euro beträgt, ändert daran nichts.

Kleinunternehmerregelung: Diese 7 Fehler sollten Sie vermeiden: Lohnt sich die Kleinunternehmer-Regelung

Kleinunternehmer werden oder darauf verzichten: Wie geht das

Jahr maximal 50.000€ (vorher abschätzen und erfüllen). 2022: Durch den Vorjahres-Umsatz (2021: 22.015 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Auf die Regelung verzichten sollten laut Lutz auch Gründer, die anfangs tausende Euro in Büromöbel, die Ausstattung einer Werkstatt oder andere Anschaffungen investieren oder hohe laufende Ausgaben haben, auf die Umsatzsteuer erhoben wird. Er ist Autor zahlreicher Ratgeber zu den Themen Gründungsförderung, Businessplanung und Networking. Aufs Jahr gerechnet muss ein ehemaliger Kleinunternehmer, der Einnahmen von zum Beispiel 20.000 Euro hatte, bei einem Steuersatz von 19 % nachträglich knapp 3.200 Euro Umsatzsteuer ans Finanzamt abführen (20.000 / 1,19 * 19 %). Die mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbundenen Leistungen, die von. Beispiel (KUR=Kleinunternehmerregelung): eine Obergrenze von 22 000€ fürs vergangene Jahr macht doch keinen Sinn, wenn ich das Gewerbe in diesem Jahr anmelde, da ich dann im Vorjahr keinen Umsatz generiere, da das Gewerbe gar nicht existiert?

Jahr maximal 50.000€ (vorher abschätzen und erfüllen). 2022: Durch den Vorjahres-Umsatz (2021: 22.015 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Auf die Regelung verzichten sollten laut Lutz auch Gründer, die anfangs tausende Euro in Büromöbel, die Ausstattung einer Werkstatt oder andere Anschaffungen investieren oder hohe laufende Ausgaben haben, auf die Umsatzsteuer erhoben wird. Er ist Autor zahlreicher Ratgeber zu den Themen Gründungsförderung, Businessplanung und Networking. Aufs Jahr gerechnet muss ein ehemaliger Kleinunternehmer, der Einnahmen von zum Beispiel 20.000 Euro hatte, bei einem Steuersatz von 19 % nachträglich knapp 3.200 Euro Umsatzsteuer ans Finanzamt abführen (20.000 / 1,19 * 19 %). Die mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbundenen Leistungen, die von. Beispiel (KUR=Kleinunternehmerregelung): eine Obergrenze von 22 000€ fürs vergangene Jahr macht doch keinen Sinn, wenn ich das Gewerbe in diesem Jahr anmelde, da ich dann im Vorjahr keinen Umsatz generiere, da das Gewerbe gar nicht existiert?

Kleinunternehmerregelung (Umsatzsteuer) - WKO.at - Kleinunternehmerregelung (Umsatzsteuer)

Übrigens: Für Kleinunternehmer genügt eine formlose Gewinnermittlung seit Beginn 2018 nicht mehr für die Steuererklärung. Je näher Sie an die 22.000-Euro-Grenze kommen, desto genauer muss die Kontrolle erfolgen. Wie so oft – es kommt darauf an: denn Kleinunternehmer haben kein Recht auf Vorsteuerabzug. Freiberufler schicken einfach ein formloses Schreiben ans Finanzamt. Da in obiger Beispiel-Tabelle im Jahr 2019 der Kleinunternehmer-Status nicht vorlag, ist der angegebene Ist-Umsatz von 18.400 Euro als Netto-Umsatz ohne die im Jahr 2019 in den Rechnungen ausgewiesene und vereinnahmte Umsatzsteuer in Höhe von 3.496 Euro zu verstehen.

No comments:

Post a Comment